Расторжение договора КАСКО требует внимательного подхода и знания юридических нюансов. В статье рассмотрим порядок досрочного расторжения и ключевые моменты, которые помогут избежать финансовых потерь и сохранить права. Понимание этих аспектов позволит минимизировать риски и защитить интересы.

Причины расторжения договора по инициативе страхователя

Эксперты в области страхования подчеркивают, что порядок расторжения договора КАСКО может варьироваться в зависимости от условий, прописанных в самом договоре. Обычно, для расторжения необходимо уведомить страховую компанию за определенный срок, который также указывается в договоре. Важно учитывать, что при досрочном расторжении могут возникнуть финансовые последствия, такие как удержание части уплаченной премии. Специалисты рекомендуют внимательно изучить условия договора и, при необходимости, проконсультироваться с юристом. Также стоит обратить внимание на возможные штрафы и последствия, связанные с расторжением, чтобы избежать неприятных ситуаций в будущем.

Продажа автомобиля

Продать автомобиль, который застрахован по договору КАСКО можно несколькими способами:

- Продажа машины с последующим расторжением договора страхования.

- Продажа автомобиля вместе с полисом. В таком случае к стоимости машины добавляется стоимость полиса, а после заключения договора купли-продажи новый и предыдущий владельцы приезжают в страховую компанию на переоформление КАСКО. При этом страховой взнос, внесенный предыдущим владельцем, просто переносится на счет нового хозяина, часто даже не удерживая при этом РВД (расходы на ведение дела).

- Продажа старого авто и покупка нового с небольшим временным интервалом и страхованием новой машины в той же страховой компании. В этом случае страховщик может перечислить средства с одного счета на другой без удержания РВД, а полис будет переоформлен через заключение нового договора.

| Шаг | Действие | Необходимые документы |

|---|---|---|

| 1. Обращение в страховую компанию | Напишите заявление о расторжении договора КАСКО. | Заявление о расторжении договора (с указанием причины), паспорт страхователя, договор КАСКО, полис ОСАГО (при наличии), свидетельство о регистрации ТС. |

| 2. Оценка страховой компанией возможности расторжения | Страховщик проверит возможность расторжения договора в соответствии с условиями договора и законодательством. | – |

| 3. Расчет возврата страховой премии | Страховщик рассчитает сумму возврата страховой премии с учетом периода страхования и условий договора (обычно с вычетом комиссий и расходов). | – |

| 4. Подписание акта сверки расчетов | Подписание акта сверки расчетов с указанием суммы возврата страховой премии. | – |

| 5. Возврат страховой премии | Получение возвращенной страховой премии удобным для вас способом (на банковский счет, наличными). | – |

Интересные факты

Вот несколько интересных фактов о порядке расторжения договора КАСКО:

-

Право на расторжение в одностороннем порядке: В соответствии с законодательством, страхователь имеет право расторгнуть договор КАСКО в одностороннем порядке, уведомив страховую компанию. Однако важно учитывать, что в этом случае могут быть предусмотрены штрафные санкции или удержание части уплаченной премии.

-

Сроки уведомления: Обычно в договоре КАСКО прописаны конкретные сроки, в течение которых страхователь должен уведомить страховую компанию о намерении расторгнуть договор. Эти сроки могут варьироваться, но чаще всего составляют от 5 до 30 дней.

-

Возврат премии: При расторжении договора КАСКО страхователь имеет право на возврат части страховой премии. Однако сумма возврата зависит от того, сколько времени прошло с момента заключения договора и от условий, прописанных в самом договоре. Например, если страхователь расторгает договор в первые месяцы, возврат может быть значительно выше, чем при расторжении в конце срока действия полиса.

Утилизация автомобиля вследствие аварии или большого возраста

Утилизация автомобиля означает его полное уничтожение, что приводит к прекращению существования застрахованного имущества. Поэтому целесообразно расторгнуть договор, чтобы вернуть часть уплаченной суммы, а не передавать ее страховой компании безвозвратно.

Расторжение договора КАСКО возможно как до, так и после утилизации. Для этого нужно предоставить документы, подтверждающие невозможность или нецелесообразность восстановления автомобиля после ДТП или из-за его устаревания.

Отзыв лицензии у страховой компании

К этому пункту также же можно отнести наложение ограничения на ведение страховой деятельности. Расторгать договор в данном случае не обязательно, т. к. страховая компания обязана выполнять свои обязательства, а при невозможности их выполнения или банкротстве (отзыве лицензии) – обязанности перед клиентами передаются другой страховой компании, определенной по решению суда.

Но выплат в полном размере от другой страховой компании при наступлении страхового случая будет добиться достаточно сложно. Поэтому если владелец авто узнал, что страховщика, с которым у него заключен договор КАСКО, должны лишить лицензии, то желательно расторгнуть документ по собственному желанию и застраховать транспортное средство в другой компании.

Читайте также:

Читайте также:

Невыполнение страховщиком своих обязательств

Сюда входят случаи, когда страховая компания не выплачивает средства или делает это частично после страхового события, отказывается объяснять причины отказа и не выполняет услуги, указанные в договоре (например, эвакуатор, оценщик, аварийный комиссар, горячая линия и т. д.).

Еще одной причиной для расторжения договора КАСКО может стать смерть страхователя. В этом случае автомобиль переходит к наследникам. Если владелец погиб в ДТП, существует вероятность утилизации транспортного средства. Наследнику нужно решить, стоит ли переоформлять полис КАСКО в той же компании, обращаться в другую страховую организацию или оформлять ОСАГО.

Правила возврата денег

ВАЖНО! Вернуть деньги при досрочном расторжении можно только в том случае, если это оговорено в условиях договора. Если этого пункта нет, а клиент не прочитал документ перед заключением, деньги не удастся вернуть даже через суд.

Сумма, на возврат которой можно рассчитывать, также зависит от условий страхования. Обычно она рассчитывается по формуле:

Сумма возврата = (размер страховой премии – расходы страховщика) * n/N – страховые выплаты/em>, <где

- страховая премия – это сумма, уплаченная за полис КАСКО;

- расходы страховщика – средства, затраченные на ведение договора (30-50% взноса);

- n – месяцы, оставшиеся неиспользованными;

- N – общий срок страхования;

- страховые выплаты – денежные средства, выплаченные по убытку, если таковой был.

Деньги возвращаются на банковский счет клиента в течение 2 недель после принятия и рассмотрения заявления.

Документы, необходимые для расторжения договора

Перечень документов для расторжения КАСКО может варьироваться. Основные документы:

- паспорт владельца;

- действующий полис КАСКО;

- квитанции о всех страховых платежах;

- ПТС или его копия.

Дополнительные документы:

-

Читайте также:

- Оригинал или копия генеральной доверенности, если действия выполняются на ее основании;

- Оригинал или копия договора купли-продажи, если автомобиль был продан;

- Справка из ГИБДД о потере транспортного средства в результате ДТП или из-за старости;

- Свидетельство о смерти владельца, если расторжение связано с этой причиной;

- Реквизиты банковского счета для перечисления средств после досрочного расторжения договора.

Порядок действий

Чтобы расторгнуть договор по любой из перечисленных причин, необходимо действовать согласно следующим правилам:

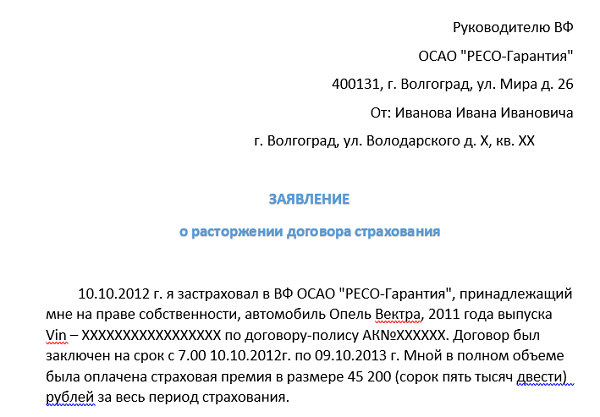

- Лично подать заявление о расторжении договора в страховую компанию с указанием причины и предоставлением необходимых документов. Образец заявление можно найти в интернете или офисе страховщика. Чтобы владельца не ввели в заблуждение представители страховщика, ему заранее необходимо ознакомиться со всеми пунктами договора, знать права и обязанности обеих сторон.

- Получить письменное подтверждение того, что заявление принято к рассмотрению. С этого момента в течение 2 недель компания обязана рассмотреть и произвести выплаты, если они предусмотрены.

- Если по истечении 2 недель средства не будут зачислены, стоит повторно обратиться к страховщику. В случае отказа от возврата средств дальнейшее разбирательство производится в судебном порядке.

Причины расторжения договора по инициативе страховщика

Правила страхования запрещают страховщику односторонне расторгать контракт со страхователем. Законные причины для прекращения договора включают:

- Нарушение условий контракта клиентом, включая несвоевременное уведомление страховой компании об изменении личных данных или информации об автомобиле.

- Утрата документов на транспортное средство владельцем, если проблема не решена в установленный срок.

- Утрата автомобиля по причинам, не относящимся к страховым случаям, например, если автомобиль сгорел из-за неисправности проводки или был угнан, но этот случай не включен в полис.

ВАЖНО! Договор может быть расторгнут в момент подписания, если одна из сторон подозревает другую в мошенничестве, а также если клиент не внесет первый платеж.

Последствия расторжения договора КАСКО

Расторжение договора КАСКО может иметь различные последствия как для страхователя, так и для страховой компании. Важно понимать, что последствия зависят от условий самого договора, а также от причин, по которым происходит расторжение.

Во-первых, если расторжение происходит по инициативе страхователя, то он должен учитывать, что в большинстве случаев страховая компания имеет право удерживать часть уплаченной премии. Это связано с тем, что страховая компания несет определенные расходы на администрирование полиса и оценку рисков. Размер удерживаемой суммы может варьироваться в зависимости от условий договора и времени, прошедшего с момента его заключения.

Во-вторых, если расторжение договора происходит до окончания страхового периода, страхователю может быть отказано в возврате части премии, если он уже воспользовался услугами страхования, например, подал заявку на выплату страхового возмещения. В этом случае страховая компания может оставить за собой право на удержание всей суммы уплаченной премии.

В-третьих, расторжение договора КАСКО может повлиять на будущие страховые взносы. Если страхователь решит заключить новый договор с другой страховой компанией, то наличие расторгнутого договора может быть учтено при расчете стоимости нового полиса. Страховые компании могут рассматривать расторжение как негативный фактор, что может привести к повышению страховых тарифов.

Кроме того, если расторжение договора произошло в результате нарушения условий договора со стороны страхователя, это может привести к юридическим последствиям. Страховая компания может подать иск о возмещении убытков, если считает, что страховщик нарушил условия, что повлекло за собой финансовые потери.

-

Читайте также:

Также стоит отметить, что расторжение договора КАСКО может повлиять на возможность получения кредита или займа. Банки и финансовые учреждения часто требуют наличие действующего полиса КАСКО для автомобилей, которые выступают в качестве залога. Расторжение договора может стать причиной отказа в выдаче кредита или увеличения процентной ставки.

В заключение, расторжение договора КАСКО — это серьезный шаг, который может иметь множество последствий. Страхователю рекомендуется внимательно изучить условия своего договора и проконсультироваться со специалистами перед принятием решения о расторжении, чтобы минимизировать возможные негативные последствия.

Вопрос-ответ

Как правильно расторгнуть договор каско?

Для отказа от полиса нужно обратиться в страховую компанию с заявлением, при необходимости — предоставить документы, подтверждающие причину расторжения договора. Страховщик их рассмотрит и рассчитает сумму к возврату.

Можно ли отказаться от каско после 14 дней?

Минимальный срок «охлаждения» устанавливается Банком России и составляет 14 дней. Это означает, что в течение 14 дней после заключения договора страхования каско клиент вправе его расторгнуть и получить уплаченную страховую премию, но только в случае, если в этот период отсутствовали обращения по страховым случаям.

Какую причину указать для расторжения договора?

Расторжение договора допустимо в одном из следующих случаев: 1) при существенном нарушении договора другой стороной; 2) в иных случаях, предусмотренных ГК РФ, другими законами или договором.

Как правильно расторгнуть договор страхования?

Чтобы расторгнуть договор, нужно подать заявление в компанию. В нем указывается имя застрахованного, номер полиса, а также банковские реквизиты, на которые вы хотите получить назад свои средства.

Советы

СОВЕТ №1

Перед расторжением договора КАСКО внимательно ознакомьтесь с условиями вашего контракта. Убедитесь, что вы понимаете все пункты, касающиеся расторжения, включая возможные штрафы и сроки уведомления.

СОВЕТ №2

Соберите все необходимые документы, такие как полис КАСКО, паспорт транспортного средства и удостоверение личности. Это поможет ускорить процесс расторжения и избежать лишних задержек.

СОВЕТ №3

Обратитесь в страховую компанию заранее, чтобы уточнить все детали процедуры расторжения. Это позволит вам избежать неожиданных проблем и получить четкие инструкции по дальнейшим действиям.

-

Читайте также:

СОВЕТ №4

Если у вас есть вопросы или сомнения, не стесняйтесь обращаться за консультацией к юристу или специалисту в области страхования. Это поможет вам защитить свои интересы и избежать возможных финансовых потерь.